bilginkocaturk@hotmail.com

Bilgin Kocatürk

Bilgin Kocatürk

Yine, Yeni Bir Malî Af

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum.,

Af kelimesinin sözlük anlamı; bir suçu, bir kusuru veya bir hatayı bağışlamadır. Ülkemizde hem mali hem de cezai işlemlerin belirli dönemlerde hükümetlerce affa uğraması sonucu birtakım mağduriyetler kısmen de olsa giderilmeye çalışılmaktadır. Çok hassas hukuki sonuçları olması itibariyle ülkemizde genellikle mali aflarla karşılaşılmaktadır.

Cumhuriyetin kurulmasın bu yana son çıkan af kanunu ile birlikte tam 32 tane mali af çıkarılmıştır. 93 yıllık cumhuriyet tarihimiz dikkate alındığında ortalama her 3 yılda bir mali af çıkarılmasının çokta sağlıklı bir mali dengemiz olmadığının en güzel kanıtlarından biri olsa gerek.

Af yasalarının genel temelinde vergilerini ödemeyen ya da ödeyemeyen mükelleflerin bu vergi borçlarına taksitlendirme imkanı getirilmekte, geç ödemeden kaynaklanan gecikme zamları silinmektedir. Ülkemiz ve dünya genelinde finansal sistemin firmaların finansal tabloları üzerinden kredilendirme yapması, devlet hazinelerinin firmaların malî durumlarını ve vergi durumlarını yine bu finansal tablolardan takip etme isteği; son dönemlerdeki mali afların bu tablolar üzerinde daha çok düzeltme yapmaya imkan verecek şekilde düzenlenmesine sebep olmaktadır.

Vergi afları iyi midir kötü müdür? Bu sorunun net bir cevabı olmamakla birlikte vergi aflarının olumlu ve olumsuz yönleri bulunmaktadır.

Vergi aflarının olumlu yönleri;

• Af nedeniyle vergiye uyumun artırılması sayesinde uzun vadede denetim giderleri azalacağından kamu giderlerinde bir tasarruf sağlanmış olabilir.

• Vergi affı sayesinde sisteme katılan mükelleflerin bu sorumluluklarının devam edeceğinden vergi gelirlerinde eskiye oranla bir artış sağlanabilir.

• Af, yeni bir vergi rejimine geçmeyi kolaylaştırmakta ve kısa ve uzun dönem devlet gelirlerini artırıcı etki yaratabilmektedir.

• Aflar vergi idaresinin vergi kaçırma sorununu çözmede kararlı olduğunun sinyalini vermekte ve daha önceden sisteme dahil olmayan mükellefleri kayıt altına alıp izleyerek vergi uyumunu artırabilmektedir.

• Vergi afları mali krizlerin yol açtığı olumsuz etkileri yatıştırma görevini üstlenebilir.

Vergi aflarının olumsuz yönleri;

• Vergi aflarının, vergi gelirlerini artıracağı görüşü abartılıdır.

• Vergi kaçıranların vergi affına katılımları dürüst mükelleflere oranla daha azdır.

• Uzun vadede afların gelir etkisi negatiftir.

• Sık aralıklarla çıkarılan aflar, vergi suçu işleyenler için haksız bir vergi indirimi olup vergiye gönüllü uyumu azaltmaktadır.

• Vergi suçu işleyen mükellefler, af nedeniyle edinilen bilgilerin ileride idare tarafından kendileri aleyhine kullanılabileceği düşüncesi ile sisteme dahil olmama yolunu seçmektedirler.

• Mükellefler gelecekte yeni af çıkacağı beklentisi içerisine girerek daha az vergi ödeme yolunu seçebilirler.

• Sıkça çıkarılan af yasaları devlete olan güveni sarsar ve gelecekte devletin af çıkmayacağına ilişkin ifadelerine inancı azaltır. Bu durum dürüst vergi mükelleflerinin vergiye uyumunu da bozabilir.

• Vergi affı, vergi suçu işleyenlere karşı çok yumuşak bir ceza olup adeta bir teşvik unsuru gibi algılanabilmektedir.

• Af nedeniyle vergilerini ödemeyenlerin suçluluk duyguları ortadan kalkacağından, dürüst vergi mükellefleri de yaygın olan uyumsuzlukların farkına vararak daha az vergi ödemeye yönelebileceklerdir.

• Affın, mükellefler üzerinde vergiye uyumda olumsuz etkisi olacağından hem vergi tabanını daraltmakta hem de gelecekteki af beklentilerini artırmaktadır.

• Eğer aftan önce vergi borçlarının ödenmesi için bir vade uzatımı söz konusu olursa bu gelirler normal yolla toplanabilir. Bu durumda vergi gelirlerinin tahsili için af ilk başvurulacak araç olmaktan çıkar.

Olumlu ve olumsuz yönleri kişisel anlamda da değişen bu durumun net bir çözümü bulunmamaktadır. Devletin vergi gelirleri tüm insanlık tarihi boyunca birçok olaya sebep olmuştur. Kimi zaman devletin vergi politikaları iç savaşlara, kimi zaman ülkelerin sınırlarının değişmesine dahi sebep olmuştur.

Aslında konu bu kadar hassas olmasına rağmen ülkemiz tarihinde 32 adet vergi affı çıkması da olayın trajikomik kısmı diye düşünüyorum. Gelelim son vergi affına…

19.Ağustos.2016 tarih 29806 sayılı Resmi Gazete yayımlanarak yürürlüğe giren 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile birlikte vergi mükelleflerine birçok vergi türünde borçlarını yeniden yapılandırma ve bilançolarını düzeltme imkanı getirilmiştir.

Bu imkânların bazılarını aşağıda bulabilirsiniz;

• 30.06.2016 tarihi itibariyle gecikmiş vergi borçlarında Yurt İçi ÜFE oranında güncelleme,

• Motorlu Taşıtlar Vergisi ve Trafik Para Cezalarında önemli indirim,

• Peşin ödemelerde Yurt İçi ÜFE oranında hesaplanan tutardan ayrıca %50 indirim,

• Vergi aslına bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50’sinin silinmesi,

• Varlık Barışı,

• Vergi ihtilaflarının sulh yoluyla sonlandırılmasında %80’e varan indirim,

• İşletme kayıtlarının cezasız ve faizsiz olarak gerçek duruma uygun hale getirilmesi,

• Eczanelerde cezasız faizsiz stok düzeltme,

• Matrah ve vergi artırımında vergi incelemesinden muafiyet,

• İnceleme ve tarhiyat safhasındaki borçlar için yapılandırma,

• Beyan edilmemiş gelirler ve kazançlar için pişmanlıkla cezasız ve faizsiz beyan,

• Yapılandırılan borçları anlaşmalı bankaların banka kartı ve kredi kartı ile ödeme,

• 6552 sayılı Kanun kapsamında devam eden borçların yeniden yapılandırılması,

• Vadesi 31.12.2011 tarihinden önce olan 50 TL ve altındaki borçların silinmesi.

Bu yazımızın konusu 6736 sayılı kanunun 6. Maddesi ile sağlanan işletme kayıtlarının düzeltilmesinden kayıtlarda mevcut olduğu halde işletme kayıtlarında gözükmeyen emtia bedellerinin kayıtlara intikal ettirilmesi olacaktır.

Kimi zaman firmalar maliyet avantajı sağladıklarını düşündükleri için satışını yaptıkları mallara ilişkin hammadde, yarı mamul ve mamul malları faturasız olarak tedarik etmektedirler. Bu işlem beraberinde faturasız satış yapma mecburiyeti de getirmekte ve vergisel anlamda devlet hazinesinin kaybı meydana gelmektedir.

Yürürlükteki af kanunu ile işletmelerde mevcut olduğu halde kayıtlarda bulunmayan emtialar 30.11.2016 tarihine kadar maliyeye bildirilmesi halinde işletme kayıtlarına alınabilecektir. Uygulama kapsamına; serbest meslek erbabı, ferdi ticari işletmeler, adi ortaklıklar, kollektif şirketler, adi komandit şirketler ile sermaye şirketleri, kooperatifler, iktisadi kamu kuruluşları, dernek ve vakıflara ait iktisadi işletmeler ve i ortaklıkları dahil bulunmaktadır. Emtiaların kayıtlara alınacağı bedeli mükellefler bizzat kendileri tespit edebilecekleri gibi bağlı oldukları meslek kuruluşlarına da tespit ettirebileceklerdir.

Kayıtsız mal bildiren mükellefler, bu malları satmaları halinde, satış bedeli kayıtlı değerinden düşük olmayacaktır. Eğer satış bedeli kayda alınan değerden düşük olursa kazancın tespitinde kayıtlı bedel dikkate alınacaktır.

Bu madde hükmüne göre kayıtlara alınacak bedel üzerinden;

- Teslimleri genel orana(%18) tabi emtianın rayiç bedeli üzerinden %10,

- Teslimleri indirimli orana(%1,%8) tabi emtianın rayiç bedeli üzerinden ise tabi oldukları oranın yarısı esas alınarak KDV hesaplanacak 30.11.2016 tarihine kadar beyan edilecek ve beyan verme süresi içerisinde ödenecektir. Bu şekilde ödenen KDV satışlar dolayısıyla hesaplanacak KDV den beyan dönemi itibariyle indirilebilecektir. Ayrıca bu şekilde ödenen KDV 3065 sayılı KDV Kanunu uygulamasında iade hakkı tanınan işlemlerde kullanılması halinde iade yapılması mümkün bulunmaktadır.

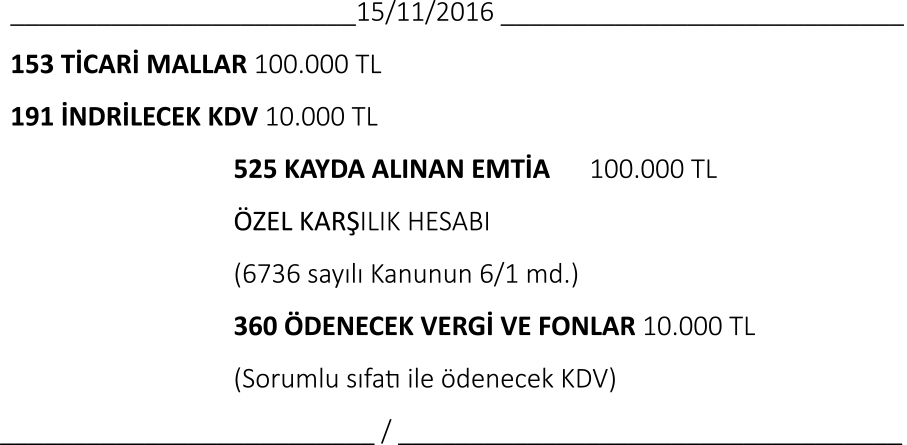

Bir örnekle durumu açıklamaya çalışalım;

- Kartal Anonim Şirketi, stoklarında bulunan ancak kayıtlarında yer almayan (C) emtiasına ilişkin envanter listesini hazırlamış ve 15/11/2016 tarihi itibarıyla beyan etmiştir. Genel oranda katma değer vergisine tabi olan bu emtianın, kendisi tarafından belirlenen rayiç bedeli 100.000 TL’dir. Şirketin bu bildirimine ilişkin muhasebe kayıtları aşağıdaki şekilde olacaktır.

Bu emtianın satılması halinde satış bedeli 100.000 TL’ nin altında olamayacaktır. Emtia için bilançoda ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi halinde, sermaye unsuru sayılacak ve vergilendirilmeyecektir. Yukarıdaki örnekteki emtia satılıp bedeli tahsil edildiğinde emtianın bedeli olan 100.000 TL ortaklara ödendiği takdirde kar dağıtımında ödenen %15 stopaj vergisi ödenmeyecektir.

Günün Sözü:

Kuvvete dayanamayan adalet aciz, adalete dayanamayan kuvvet zalimdir.

Sagopa Kajmer

162399 kez okundu

YAZARIN DİĞER HABERLERİ

Yine, Yeni Bir Malî Af

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum., Af kelimesinin sözlük anlamı; bir suçu, bir kusuru veya bir hatayı bağışlam DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum., Af kelimesinin sözlük anlamı; bir suçu, bir kusuru veya bir hatayı bağışlam DEVAMI...

Gayrimenkul Satışlarının Vergilendirmesi

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Gayrimenkul sözcüğü dilimize Arapçadan geçmiş olan bir keli DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Gayrimenkul sözcüğü dilimize Arapçadan geçmiş olan bir keli DEVAMI...

Otomobil Alımının Vergi Avantajları

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Otomobiller ortaya çıkışından itibaren gelişmiş ülkelerde insan ve DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Otomobiller ortaya çıkışından itibaren gelişmiş ülkelerde insan ve DEVAMI...

Emlak Vergisinde Muafiyetler

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Ülkemizde yasama (yasa koyma) yetkisi Türkiye Büyük Millet Meclisi’ DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Ülkemizde yasama (yasa koyma) yetkisi Türkiye Büyük Millet Meclisi’ DEVAMI...

Çalışma Hayatının Güç Kaynağı Yıllık İzin

Çok değerli okuyucularım; Hepinizi saygı ve sevgiyle selamlıyorum. Her şeyden önce acının rengi, dili, vatanı, ırkı yoktur. Tüm insanlığın bu zor zamanları en kısa sürede DEVAMI...

Çok değerli okuyucularım; Hepinizi saygı ve sevgiyle selamlıyorum. Her şeyden önce acının rengi, dili, vatanı, ırkı yoktur. Tüm insanlığın bu zor zamanları en kısa sürede DEVAMI...

Bir Yardım Bir Teşvik

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Geçmiş Zafer Bayramımızı kutluyorum. Ulu Önderimiz Mustafa K DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. Geçmiş Zafer Bayramımızı kutluyorum. Ulu Önderimiz Mustafa K DEVAMI...

Paylaşmak güzeldir

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. 1980 yılı İstanbul doğumluyum, evli ve bir kız çocuk babasıyım. Uludağ DEVAMI...

Çok değerli okuyucularım; Öncelikle hepinizi saygı ve sevgiyle selamlıyorum. 1980 yılı İstanbul doğumluyum, evli ve bir kız çocuk babasıyım. Uludağ DEVAMI...

SEKTÖREL HABERLER

Türkiye’nin Makinecileri’nin İlkbahar Maratonu Başladı

Türkiye’nin Makinecileri, küresel makine sanayiinin kalbinin attığı Almanya’da artan yoğun tanıtım ve iş birliği atağına Mayıs’ta da devam edecek. Turkish Machinery markasıyla dünya vitrinine çıkan Maki DEVAMI...

Türkiye’nin Makinecileri, küresel makine sanayiinin kalbinin attığı Almanya’da artan yoğun tanıtım ve iş birliği atağına Mayıs’ta da devam edecek. Turkish Machinery markasıyla dünya vitrinine çıkan Maki DEVAMI...

Otomotiv Sanayii Derneği, 2026’nın İlk 4 Aylık Verilerini Açıkladı!

Otomotiv Sanayii Derneği (OSD) 2026 yılının ilk 4 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 3 gerileyerek 448 bin 428 adet olarak gerçekleşti. Ge& DEVAMI...

Otomotiv Sanayii Derneği (OSD) 2026 yılının ilk 4 aylık dönemine ilişkin verileri açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 3 gerileyerek 448 bin 428 adet olarak gerçekleşti. Ge& DEVAMI...

MESS’ten İş Sağlığı ve Güvenliği Projeleriyle Tofaş’a 3 Ödül Birden

Türkiye’nin öncü otomotiv şirketi Tofaş, iş sağlığı ve güvenliği alanındaki çalışmalarıyla ödüllendirilmeye devam ediyor. Bu kapsamda şirket, MESS’in bu yıl 10’uncusunu düzenlediği İ DEVAMI...

Türkiye’nin öncü otomotiv şirketi Tofaş, iş sağlığı ve güvenliği alanındaki çalışmalarıyla ödüllendirilmeye devam ediyor. Bu kapsamda şirket, MESS’in bu yıl 10’uncusunu düzenlediği İ DEVAMI...

EuroBLECH 2026: Sac Metal Sektöründeki Yeniliklerinin Gerçek Hayattaki Uygulamalarıyla Buluştuğu Yer

EuroBLECH 2026, sac metal işleme sektörünü bir kez daha bir araya getirerek, modern üretimi şekillendiren teknolojilerin keşfedileceği özel bir ortam yaratıyor. Değer zincirinin tamamını kapsayan fuar, verimliliği, ha DEVAMI...

EuroBLECH 2026, sac metal işleme sektörünü bir kez daha bir araya getirerek, modern üretimi şekillendiren teknolojilerin keşfedileceği özel bir ortam yaratıyor. Değer zincirinin tamamını kapsayan fuar, verimliliği, ha DEVAMI...

Türk Makine Sanayi WIN EURASIA 2026’da Güç Gösterisine Hazırlanıyor

Türk makine sanayi, 2025 yılında küresel ekonomik dalgalanmalara rağmen değer bazlı ihracatta tarihi bir performans ortaya koyarken, sektör 2026 yılına temkinli ancak güçlü bir büyüme beklentisiyle ha DEVAMI...

Türk makine sanayi, 2025 yılında küresel ekonomik dalgalanmalara rağmen değer bazlı ihracatta tarihi bir performans ortaya koyarken, sektör 2026 yılına temkinli ancak güçlü bir büyüme beklentisiyle ha DEVAMI...

Türkiye’nin Otomotiv Satış Sonrası Üssü Automechanika Istanbul, Türkiye’nin Gücünü Uluslararası Arenada Gösteriyor

41,5 milyar doları aşan ihracat hacmiyle küresel değer zincirinin kritik aktörü olan Türk otomotiv endüstrisi, dijital dönüşümle yeni bir rekabet dönemine giriyor. Otomotiv Endüstrisi İhracat& DEVAMI...

41,5 milyar doları aşan ihracat hacmiyle küresel değer zincirinin kritik aktörü olan Türk otomotiv endüstrisi, dijital dönüşümle yeni bir rekabet dönemine giriyor. Otomotiv Endüstrisi İhracat& DEVAMI...

ESET’ten Ar-Ge ve Yapay Zekâ Destekli Siber Güvenliğe Dev Yatırım

Siber güvenlik alanında küresel bir lider olan ESET, Ar-Ge ekibini büyütmek için 40 milyon avroluk bir yatırım yapacağını duyurdu. Siber güvenliği ön planda tutan temel yapay zekâ modelleri, katmanlı DEVAMI...

Siber güvenlik alanında küresel bir lider olan ESET, Ar-Ge ekibini büyütmek için 40 milyon avroluk bir yatırım yapacağını duyurdu. Siber güvenliği ön planda tutan temel yapay zekâ modelleri, katmanlı DEVAMI...

Kazan ve Basınçlı Kap Zirvesi Türkiye’de ilk kez MAKİNA HANGAR’da Buluşacak

Hannover Messe Sodeks Fuarcılık ile Kazan ve Basınçlı Kap Sanayicileri Derneği (KBSD) iş birliği ve Makina Mühendisleri Odası (MMO) İstanbul Şubesi’nin katkılarıyla düzenlenen Kazan ve Basınçlı Kap Zirvesi &lsquo DEVAMI...

Hannover Messe Sodeks Fuarcılık ile Kazan ve Basınçlı Kap Sanayicileri Derneği (KBSD) iş birliği ve Makina Mühendisleri Odası (MMO) İstanbul Şubesi’nin katkılarıyla düzenlenen Kazan ve Basınçlı Kap Zirvesi &lsquo DEVAMI...

3. Boğaziçi Uluslararası Isıl İşlem Sempozyumu Yoğun Katılımla Tamamlandı

3. Boğaziçi Uluslararası Isıl İşlem Sempozyumu BHTS’2026, özel oturumları, teknik sunumları ve uluslararası konuşmacılarıyla sektöre önemli bir bilgi paylaşım platformu sundu. BHTS’2026 - 3. Boğazi&c DEVAMI...

3. Boğaziçi Uluslararası Isıl İşlem Sempozyumu BHTS’2026, özel oturumları, teknik sunumları ve uluslararası konuşmacılarıyla sektöre önemli bir bilgi paylaşım platformu sundu. BHTS’2026 - 3. Boğazi&c DEVAMI...

OSD’nin Yönetim Kurulu Başkanlığı’na Yeniden Cengiz Eroldu Seçildi!

Türkiye otomotiv sektörünün en köklü çatı kuruluşu Otomotiv Sanayii Derneği (OSD), 51’inci Olağan Genel Kurulu’nu gerçekleştirdi. Genel Kurul’da 2022 yılında derneğin Yönetim Ku DEVAMI...

Türkiye otomotiv sektörünün en köklü çatı kuruluşu Otomotiv Sanayii Derneği (OSD), 51’inci Olağan Genel Kurulu’nu gerçekleştirdi. Genel Kurul’da 2022 yılında derneğin Yönetim Ku DEVAMI...

4. Ar-Ge Proje Pazarı ve 4. Komponent Tasarım Yarışması’nda büyük fırsat OİB, Projeleri Kuluçkaya Yatıracak, 1 milyon Liralık Ödülün Kapısını Açacak

Rüzgar Enerjisi İETT’de

SEYAD Yeni Adresinde

Nürnberg Messe 4.100 Katılımcı ve 121.000’in Üzerinde Ziyaretçiyi Her Yıl BT ve Elektronik Fuarın da Bir Araya Getiriyor

ProManage Corp. Japon Partneri ile Asya Pasifik’e Açılıyor

9. İnsan Yönetimi ve Dijital Dönüşüm Zirvesi Gerçekleşti

Endüstriyel Kaplama ve Yüzey İşlem Teknolojileri Buluşuyor!

TEKSAN Ford ECOTORQ Motorlu Jeneratör Serisini Pazara Sundu

EUROGUSS 2024 Fuarı için Ücretsiz Bilet